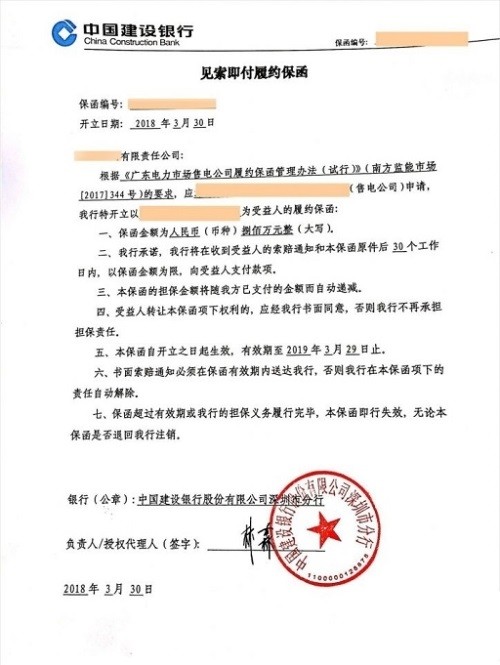

保函编号:一般由担保人根据自身的编号规则进行编制,用于对该保函进行性标识和管理,方便各方在处理与保函相关的事务时进行查询和核对。

开立日期:即保函开具的具体年月日,这一日期对于确定保函的有效期、各方权利义务的起始时间等具有重要意义。

当事人信息:详细列出委托人(通常为承包商或供应商)、受益人的名称、地址、联系方式等,同时也会注明担保人(如银行)的相关信息,以便各方明确自身身份和在保函事务中的角色。

保函有效期

起始日期:一般与基础合同的生效日期或委托人开始履行义务的日期相关联,也可能根据双方约定为某个具体日期,表明保函从该日起开始生效,担保人开始承担担保责任。

截止日期:规定保函失效的具体日期,通常与基础合同的履行期限相关,如工程竣工日期、合同义务履行完毕日期等。在截止日期之后,保函自动失效,担保人不再承担担保责任。

财务资料

企业近期的财务报表,包括资产负债表、利润表、现金流量表等,以便银行或担保公司评估企业的财务状况、偿债能力和资金流动性。

经合法中介机构审计的过去两年的年度财务报告,增强财务数据的可信度和性。

其他资料

企业的资质等级证书、生产许可证等相关资质证明文件,证明企业具备履行合同的专业能力和资格。

如涉及反担保,需提供反担保相关资料,如抵押物的产权证明、质押物的清单及权利证明、反担保人的营业执照和财务报表等。

客户需求沟通与评估:与客户深入交流,了解其业务背景、交易情况及保函需求,评估客户的信用状况和风险水平。

选择合作机构:根据客户需求和实际情况,从合作的银行、担保公司等机构中,挑选合适的合作伙伴。

准备与提交材料:指导客户准备申请保函所需的材料,进行初步审核后,提交给选定的银行或担保公司。